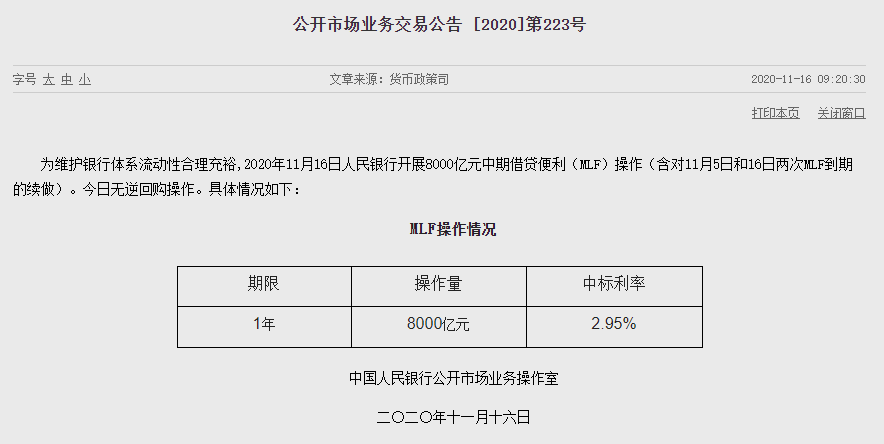

为维护银行体系流动性合理充裕,央行今日开展8000亿元中期借贷便利(MLF)操作,中标利率保持2.95%。对冲本月6000亿元的到期量后,实现净投放2000亿元。

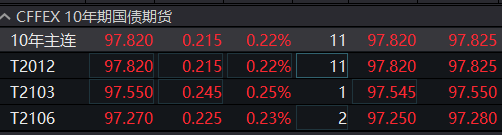

8000亿元的MLF,是今年以来最大规模的一次操作,净投放量也符合市场人士的预期。早间公告发出后,债市情绪明显好转,国债期货一片飘红。

“考虑到近期信用债市场违约,上周市场情绪有所波动,从上周三开始,央行已经恢复了公开市场的小额净投放,今天继续延续净投放的操作,保证市场流动性的供应。”中信证券研究所副所长明明表示。

实际上,近期隔夜利率相对较高,资金处在紧平衡的状态。明明认为,未来央行可能保持中性的政策操作,等待年底前财政净投放,来缓解流动性紧平衡的格局。

债市担忧情绪显著缓和

对于此次8000亿元MLF操作,多数分析人士认为,基本符合市场预期。

从净投放量上看,此次操作与前几个月的规模基本保持一致。Wind数据显示,8月、9月MLF净投放量分别达到1500亿元、4000亿元,中长期流动性保持合理充裕。

江海证券首席经济学家屈庆表示,8000亿元MLF规模较为合理,对冲本月6000亿元到期量后,净投放量达到2000亿元,延续前期合理宽裕的操作风格,同时也缓和了前期市场对于特殊时期货币政策退出的担忧。

明明也认为,8000亿元操作规模总体符合市场预期,适当超量续作,与之前两三个月的操作惯例保持不变,价格保持不变,总体保持了相对中性的操作风格。

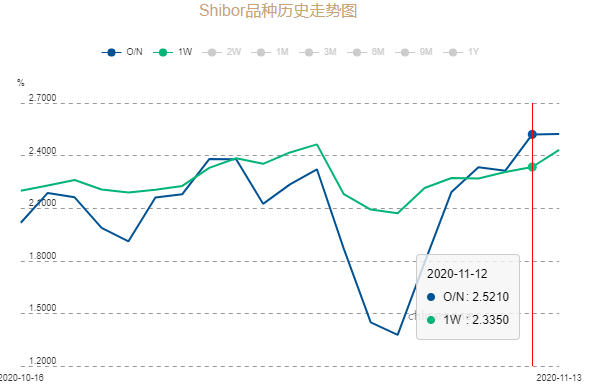

在近期信用债违约事件影响下,市场担忧情绪加重。上周五资金面整体边际趋紧,回购市场DR007加权平均利率升至2.61%,为今年1月以来的最高水平。而10月末隔夜资金的异常趋紧,也使得11月以来,隔夜利率持续居高不下。

“近期信用风险事件,引发市场担忧情绪,由于流动性投放是央行的常规工具,通过大规模流动性投放,对债市情绪会起到缓和作用。”屈庆表示。

公告发出后,国债期货一片飘红,债券市场已明显感受到央妈的呵护之意。

资金面近期边际趋紧

10月末,隔夜利率的大幅抬升,曾经给交易员留下深刻印象。

月初短暂的利率下行后,本月以来,隔夜利率仍然持续抬升,至11月10日,已经开始出现隔夜与7天资金利率的倒挂,这一趋势如今愈演愈烈,11月12日、13日,DR001连续两日升至2.5%以上,为1月以来的最高值。

从近期央行操作风格来看,由于月初以来,隔夜利率持续走高,临近月中缴税期,公开市场操作净投放量也逐渐增加,上周共计净投放2300亿元。

“上周公开市场净投放资金2300亿元,国债和地方债消耗664.5亿元,对超储形成补充1635.5亿元。但双11支付机构的备付金锁定流动性(后续将回流),再加上信用事件使得信用债质押困难,非银机构流动性受到影响。”广发证券固收团队刘郁分析称。

事实上,从非银机构融资利率表现看,相较于银行间市场的利差有所扩大,刘郁援引数据称,11月13日,R007和DR007利差扩大至75bp,R001和DR001利差扩大至25bp,其中7天利差接近10月底水平。

东方金诚首席宏观分析师王青认为,10月下旬以来,受地方大型国企信用债违约事件等影响,以DR007为代表的短期市场利率再现上行,且同业存单发行利率等中期市场利率也继续保持升势,这将对冲银行结构性存款、大额存单等负债成本下降带来的影响,意味着近期银行平均边际资金成本难现明显下行。

偏中性操作风格有望延续

资金面边际趋紧,也与市场担忧特殊时期货币政策退出有关。不少分析人士认为,此次8000亿元MLF操作,缓和了市场担忧情绪。

王青认为,MLF连续四个月超额续作,意味着央行正在向银行体系补充中长期流动性,避免中期市场利率过度偏离政策利率中枢。

事实上,今年6月监管层要求压降结构性存款以来,作为替代品种,银行同业存单发行“量价齐升”,王青认为,中期市场利率持续上行,将不可避免地加大银行负债成本,不利于年底前银行继续下调企业实际贷款利率。

近期,央行副行长刘国强公开表示,下一步的政策,总体上继续保持松紧适度,政策调整要基于对经济状况的准确评估,不能弱化金融服务实体经济的效果,另外也不能出现“政策悬崖”,政策突然中断可能很多方面适应不了。

谈到近期资金面情况,明明表示,近期隔夜利率相对较高,资金处在紧平衡,未来央行可能保持中性的政策操作,等待年底前财政净投放,来缓解流动性的紧平衡格局。

对于后续的政策操作,王青认为,11月MLF超额续作,意味着年底前实施降准的可能性进一步下降,未来一段时间货币政策将持续处于“观察期”。

关键词: 央行

- 江城是指哪个城市江城是指哪个城市的雅号 江城地理位置详细内容

- 干粉灭火器适用于 干粉灭火器适用于什么 干粉灭火器适用于哪几类火灾

- 谏怎么读谏的读法 谏正确读音谏字组词 谏的意思

- 天降大任于斯人也全文 天降大任于斯人也原文译文

- 防溺水六不准四不要的内容 防溺水安全三字经 防溺水六不准四不要的详细内容

- 化学变化的实质是什么 化学变化的定义详细内容

- 重庆话方言大全 重庆方言的意思有哪些

- 汴怎么读汴的读法 汴正确读音汴字组词详细内容

- 三宝四口五临边是指什么 三宝四口五临边的意思来看看

- cx330是什么意思 cx330是什么意思解释详细内容

- dg是什么 dg是什么品牌标志 dg其它的含义

- 十二时辰制:酉时是几点到几点 酉时是几点钟 十二时辰养生法

- 粉骨碎身浑不怕要留清白在人间的意思出处 石灰吟原文译文

- 什么叫汽化潜热 什么是汽化潜热来看看

- 飞机黑匣子有什么作用 飞机黑匣子的作用是什么来详细了解

- 走之旁的笔顺 走之旁的笔顺是什么汉字的笔顺规则如下

- 豉怎么读豉的读法 豆豉制作历史详细内容

- 银行上下班时间是几点 银行一般是几点下班 银行正常营业时间

- 杳怎么读 杳的读法杳字组词一起来看看

- 女孩子被pua是什么意思 pua是什么意思来了解下