经历过监管问询、违规股权清退的昆仑健康保险股份有限公司(以下简称昆仑健康险),如今再次面临新股东叫停增资入股。这是否会对昆仑健康险的经营发展产生影响?

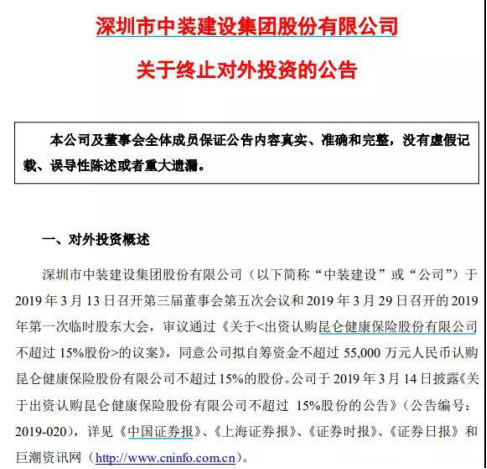

11月16日晚间,一年半前的拟任股东深圳市中装建设集团股份有限公司(以下简称中装建设,002822.SZ)突然发布公告称,终止以5.25亿元认购昆仑健康险14.95%股权。

来源:中装建设公告

作为昆仑健康险违规股权接替的“补位者”之一,2019年4月,中装建设曾与晋城福盛钢铁有限公司、泰州三福船舶工程有限公司一起补昆仑健康险曾经的“窟窿”,中装建设拟以每股1.5元的价格认购昆仑健康险3.5亿股股份。不过,上述三家的认购尚未完成。

如认购完成,中装建设将与深圳市嘉豪盛实业有限公司并列成为昆仑健康险的第二大股东,持股比例为14.95%。但在认购公告发布一年半后,中装建设有了“新主意”,不再投资昆仑健康险。

突如其来的转折,令走出阴霾的昆仑健康险再次充满变数。因中装建设退出而产生的资金缺口,昆仑健康险将如何应对?曾经被认定为近15%的股权,是寻找新买家,还是缩减注册资本金?

对此,《商学院》记者向昆仑健康险方面发去采访函,截至发稿,尚未收到回复。

中装建设时隔一年半叫停认购

近日,中装建设的一纸公告,将终止以5.25亿元认购昆仑健康险14.95%股权。

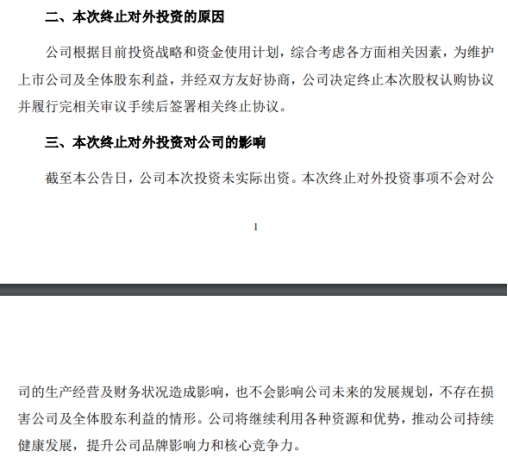

究其原因,中装建设表示,根据公司目前投资战略和资金使用计划,综合考虑各方面相关因素,维护上市公司及全体股东利益,决定终止本次股权认购。

中装建设发布的公告显示,这次对昆仑健康险的投资终止,不会对公司的生产经营及财务状况造成影响,也不会影响公司未来的发展规划,不存在损害公司及全体股东利益的情形。因为,截至本公告日,公司本次投资未实际出资。

来源:中装建设公告

也就是说,昆仑健康险在2019年4月发布的变更注册资本,通过引进股东来弥补此前的股东结构问题,尚未真正落地。

但为何在宣布认购投资后,中装建设在时隔一年半后宣布退出呢?这或许与其新的对外投资政策有关。

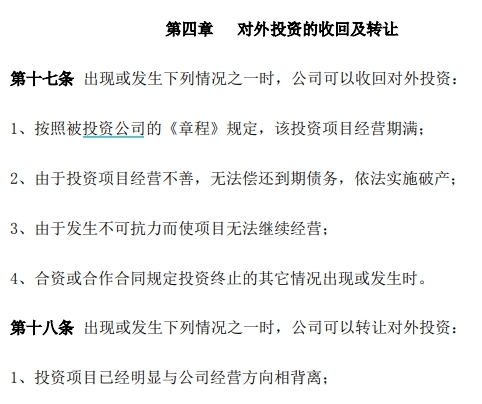

在宣布终止认购昆仑健康险的同一天,中装建设还发布了一份《对外投资管理制度》。在对外投资的收回及转让部分,针对“投资收回”进行了规定,并表示,出现或发生下列情况之一时,公司可以收回对外投资:按照被投资公司的章程规定,该投资项目经营期满;由于投资项目经营不善,无法偿还到期债务,依法实施破产;由于发生不可抗力而使项目无法继续经营;合资或合作合同规定投资终止的其他情况出现或发生时。

来源:中装建设公告

虽然就具体“收回”的原因,中装建设并未明确表示,只是通过“维护上市公司及全体股东利益”来大体解释,但从11月17日中装建设发布的多份文件看,或有更多原因。

需要注意的是,11月17日当天,中装建设还宣布终止了对安讯集团有限公司的投资,原因是“基于新冠疫情的不可抗力因素的影响,公司一直无法对安讯集团开展尽调工作。为维护公司和全体股东的利益,经友好协商,公司决定终止本投资框架协议约定的投资事项”。

不过,同一天,中装建设宣布向其控股的孙公司广东顺德宽原电子科技有限公司进行增资,主要基于“发展战略的需要”。

两次对外投资的终止,不得不令行业的视线转移至中装建设身上。11月初,中装建设注册资本由7.2168亿元缩减至7.2144亿元,且其股东户数也减少了100多户。

违规股权处置再引关注多家股东因违法违规“上榜”

面对拟上位新股东变卦反悔,昆仑健康险又将如何应对?

资料显示,昆仑健康险是经原中国保险监督管理委员会正式批准,于2006年1月12日成立的专业健康保险公司。作为国内首批专业健康保险公司之一,历经十余年发展,现已成长为一家中型健康险公司。

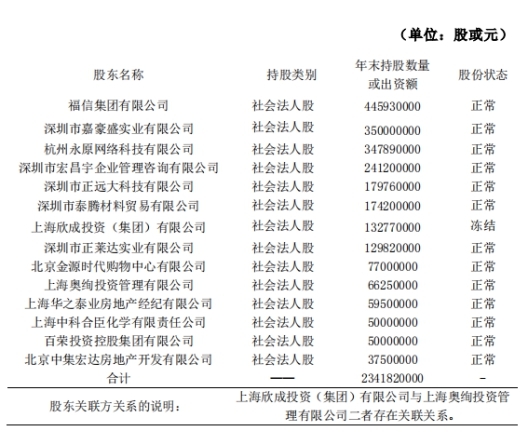

值得一提的是,昆仑健康险共有14家股东,而其中的5家股东赫然位列今年银保监会公开的重大违法违规股东名单。

今年7月,银保监会首次公开银行保险机构38名重大违法违规股东名单。名单显示,其中6家“上榜”公司同为昆仑健康险股东,具体包括:福信集团有限公司、深圳市宏昌宇企业管理咨询有限公司、深圳市正远大科技有限公司、深圳市泰腾材料贸易有限公司、深圳市正莱达实业有限公司、福建清科投资有限公司(后更名:西藏清科企业管理服务有限公司,2020年5月,已被注销)。

昆仑健康险第3季度偿付能力报告显示,除福建清科投资有限公司外,其余5家公司仍为昆仑健康险股东。

来源:昆仑健康险第3季度偿付能力报告

这5家股东合计持股占比为50.00%,分别为第一大股东福信集团有限公司,持股占比19.04%;第四大股东深圳市宏昌宇企业管理咨询有限公司(以下简称宏昌宇),持股占比10.30%;第五大股东深圳市正远大科技有限公司,持股占比7.68%;第六大股东深圳市泰腾材料贸易有限公司,持股占比7.44%;第八大股东深圳市正莱达实业有限公司,持股占比5.54%。

除福信集团有限公司外,其余四家股东均为昆仑健康险2016年12月获批变更股东后的新股东。

事实上,回首过去的14年历程,这家公司可谓饱受股权公司治理问题之苦,其被市场熟知主要源于2017年来自原保监会的两封问询函。

昆仑健康险的股权违规问题还要追溯到2016年。当年12月,原保监会批复同意昆仑健康险变更股权,原股东西藏恒实投资有限公司、福建清科投资有限公司将持有的全部股权转让给四家深圳公司。转让后,深圳市宏昌宇企业管理咨询有限公司持股10.30%;深圳市正远大科技有限公司持股7.68%;深圳市泰腾材料贸易有限公司持股7.44%;深圳市正莱达实业有限公司持股5.54%。这四家公司合计持股比例达到30.96%。

来源:银保监会官网

在昆仑健康险2016年8月发布的股东变更公告中,这四家公司声明,经认真对照《公司法》《企业会计准则》等法律、法规和监管规则的有关规定,公司或公司实际控制人与其他股东、投资人之间不存在关联关系,也不存在股权代持或其他安排。

不过,随后便有媒体报道称,昆仑健康险是“佳兆业郭英成家族”实际控制的企业。佳兆业集团控股有限公司(佳兆业,1638.HK)于1999年成立,2009年12月,公司在香港联交所成功上市。主营业务包括:地产开发、城市更新、商业运营、酒店管理、物业服务等。

根据澎湃新闻此前梳理,新进入昆仑健康险的这四家股东,其实际控制人或高管,存在与佳兆业及其关联公司工作人员重名的现象。

昆仑健康险是一家成立于2006年1月的专业健康保险公司。该公司第一大股东为福信集团有限公司,持股约合4.46亿股,占总股本的19.04%。昆仑健康险称公司股权结构较为分散,不存在控股股东或实际控制人。

2017年,面对监管对公司股权问题的整顿,昆仑健康险也成为其中被要求清退“不合格”股权的险企之一。

2017年,原保监会发布《关于昆仑健康保险股份有限公司股权有关问题的问询函》,对于公司在2016年12月变更成功的四家公司股东情况进行问询,要求昆仑健康险说明这四家股东是否与“佳兆业郭英成家族”有关,入股资金是否来源于“佳兆业郭英成家族”下属企业或其关联方。

来源:银保监会官网

虽然,昆仑健康险在规定期限内提交了说明,但在不久之后,原保监会二度下发问询函,要求说明公司四家新股东近三年的主营业务情况、财务状况以及入股昆仑健康险的详细资金来源,并提供上述四家公司每一级股东的基本情况。

来源:银保监会官网

经过两次问询,原保监会于2017年12月向昆仑健康险下发了《撤销行政许可决定书》,指出其深圳市宏昌宇企业管理咨询有限公司等四家公司,在变更股东申请中提供虚假财务报告,作出资金来源为自有资金的不实陈述,存在编制提供虚假材料行为。原保监会要求昆仑健康险引入合规股东,确保偿付能力充足,在引资完成前不得向违规股东退还入股资金。

来源:银保监会官网

从被监管问询股东关系,到要求昆仑健康险清退违规股权,昆仑健康险始终处在“违规股东”的漩涡中。

2017年12月,在监管明确要求清退工作后,昆仑健康险在寻找新股东的路上不断努力。但无奈因股权新规有所延误,直到2019年4月才有了重大进展。

彼时,昆仑健康险在官网发布公告称,拟变更注册资本。股东大会审议并通过议案,同意按照每股1.5元的价格,由晋城福盛钢铁有限公司认购4.91亿股,深圳市中装建设集团股份有限公司认购3.5亿元,福州三福船舶工程有限公司认购3.3亿股,增资完成后,昆仑健康险注册资本为23.42亿元。

但在一年半后,新股东成员中装建设就要退出,这笔还未落定的“交易”也出现了意外。

原本宣布的注册资本金中,中装建设的5.25亿元将无法到位,对于注册资本金中出现的“空缺”,昆仑健康险是选择寻找新股东,还是进行缩减注册资本金,抑或有其他解决之法呢?

但就缩减注册资本金来看,其实有公司已进行。2018年,同样是在股权层面出现问题的利安人寿,通过缩减注册资本金来解决了违规股权的清退问题。

同时,此次中装建设决定终止认购协议,而晋城福盛钢铁有限公司认购公司和泰州三福船舶工程有限公司是否仍按照原计划进行认购,是否已经完成实际出资等,尚不得知。

对此,某行业分析人士表示:“中装建设退出后,其他股东应会继续参与增资,考虑到再引进新股东所需要的时间、流程等方面问题,可行的方式是先进行现有两家股东的增资,后续继续寻找新股东增资,进而达到预定的注册资本目标。”

风险评级遭下调

当然,依据昆仑健康险近两年的亮眼业绩,也可通过内部划拨来缓解问题。从业绩表现看,自2019年昆仑健康险进行“重塑”以来,其业绩一改此前的低迷之态,实现了盈利。

2019年,是昆仑健康险发展历程上最重要的一年。

2019年3月,昆仑健康险原董事长李英哲卸任,时任董事林乐接任董事长、出任临时负责人,主持公司日常经营管理工作。2019年7月,林乐的董事长资质获银保监会批复。

同时,2019年,昆仑健康险成功实现扭亏为盈。偿付能力报告显示,2019年前三季度,昆仑健康险累亏5.03亿元,但在第四季度,其实现净利润6.38亿元,一举填平了前三季度亏损并实现盈利。

2019年全年,昆仑健康险实现保险业务收入33.8亿元,同比增长77.89%;净利润由亏转正,盈利1.34亿元。而2017年和2018年两年其净利润分别亏损8.26亿元和7.7亿元。

2019年,昆仑健康险ROE为37.91%,位列国内7家专注健康险公司第一名。

近期,昆仑健康险公布了第三季度偿付能力报告,报告显示,2020年前三季度,该公司实现保险业务收入23.11亿元,实现净利润2114万元,核心和综合偿付能力充足率均为175.23%。若结合前两个季度的数据来看,昆仑健康险今年前三季度累计实现保险业务收入68.95亿元、净利润3.21亿元。

第三季度偿付能力报告显示,第三季度核心偿付能力充足率和综合偿付能力充足率均为175%,最新一期风险综合评级下调为B级,是第三季度7家风险综合评级退步的险企之一。

值得注意的是,昆仑健康险在2020年一季度风险评级为A级,这是公司从2016年开始首次被评级为A类。然而,A级评价只保持了两个季度,到了第三季度,昆仑健康险综合评级便被下调为B级。

三季度偿付能力报告显示,昆仑健康险的核心和综合偿付能力充足率均为175%,较二季度的168.18%略有提升。然而根据银保监会7月17日发布的保险资金权益投资新规,保险公司上季末综合偿付能力在150%以上但不足200%的,权益类资产投资余额不得高于本公司上季末总资产的25%。这意味着,昆仑健康险的权益资产投资比例上限将从30%降至25%。

对此,资深风控人士表示:“考虑到该公司的偿付能力,权益类资产按照合规需要控制比例。权益类相对而言风险和收益都高,降低权益资产投资比例有助于控制风险但也降低了收益可能性。”

前述业内分析人士表示:“保险公司整体权益资产配置比例并不高,虽然并没有掌握到昆仑健康具体资产配置结构,但是此次从监管政策看,在权益资产配置比例的小幅缩减可能并不大影响其资产管理。”

正如2020年3月昆仑健康险披露,2019年对于每一个昆仑人而言是充满挑战的一年。在林乐董事长、总裁室的正确领导下,在全体员工共同努力下,深入贯彻“保险姓保”经营宗旨,实施“启航再出发”战略,以“七个打通”为战略切入点,全面进行组织架构调整,推进价值转型。2019年,昆仑人交出了亮丽的经营答卷。

2020年7月,昆仑健康险发表声明指出,目前,公司组织架构日趋完善、中后台精细化管理水平不断提高、大健康生态圈初见雏形、产品创新的步伐也大为加快,并着手探索建立数字化、智能化信息管理体系。

渐入正轨的昆仑健康险是否会被中装建设的反悔变卦打乱步伐,谁又将接盘,《商学院》将持续进行关注。

来源:商学院杂志 文:吕笑颜 石丹

关键词: 昆仑健康险)

- 江城是指哪个城市江城是指哪个城市的雅号 江城地理位置详细内容

- 干粉灭火器适用于 干粉灭火器适用于什么 干粉灭火器适用于哪几类火灾

- 谏怎么读谏的读法 谏正确读音谏字组词 谏的意思

- 天降大任于斯人也全文 天降大任于斯人也原文译文

- 防溺水六不准四不要的内容 防溺水安全三字经 防溺水六不准四不要的详细内容

- 化学变化的实质是什么 化学变化的定义详细内容

- 重庆话方言大全 重庆方言的意思有哪些

- 汴怎么读汴的读法 汴正确读音汴字组词详细内容

- 三宝四口五临边是指什么 三宝四口五临边的意思来看看

- cx330是什么意思 cx330是什么意思解释详细内容

- dg是什么 dg是什么品牌标志 dg其它的含义

- 十二时辰制:酉时是几点到几点 酉时是几点钟 十二时辰养生法

- 粉骨碎身浑不怕要留清白在人间的意思出处 石灰吟原文译文

- 什么叫汽化潜热 什么是汽化潜热来看看

- 飞机黑匣子有什么作用 飞机黑匣子的作用是什么来详细了解

- 走之旁的笔顺 走之旁的笔顺是什么汉字的笔顺规则如下

- 豉怎么读豉的读法 豆豉制作历史详细内容

- 银行上下班时间是几点 银行一般是几点下班 银行正常营业时间

- 杳怎么读 杳的读法杳字组词一起来看看

- 女孩子被pua是什么意思 pua是什么意思来了解下